الإدارة المالية هي اتجاه يتعامل مع تكوين رأس المال في الشركة ، كما يتعامل مع قضايا الاستخدام الرشيد لها من أجل زيادة الأرباح.

ما هي الإدارة المالية؟

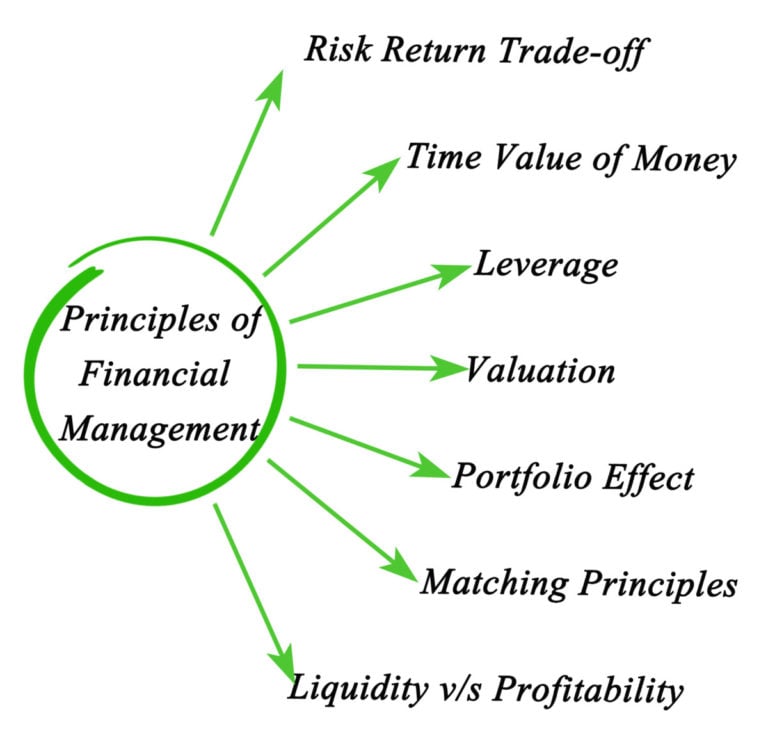

تعد الإدارة المالية اليوم مفهومًا تراكميًا يتكون من عدة مجالات:

- حوسبة مالية أعلى ؛

- تحليل الميزانية ؛

- تحليل الاستثمار

- التعامل مع المخاطر ؛

- إدارة الأزمات ؛

- تثمين أسهم المنظمة.

كنشاط إداري ، من المعتاد النظر من ثلاث وجهات نظر:

- إدارة ميزانية المؤسسة ؛

- التحكم ؛

- نوع النشاط المتعلق بريادة الأعمال.

الشؤون المالية لأية شركة هي نظام للعلاقات الاقتصادية داخل وخارج الشركة. بمعنى آخر ، العلاقات الناشئة عن استخدام الموارد النقدية تتعلق بالأنشطة المالية. كل ميزانية لها خصائصها الخاصة ، والتي تعتمد على العديد من المعايير – الحجم وهيكلها ومدة دورة الإنتاج والتكاليف والظروف الاقتصادية وحتى الجوانب المناخية.

تاريخ الإدارة المالية

تبدأ الإدارة المالية تاريخها في الولايات المتحدة في بداية القرن العشرين. في البداية ، تعامل مع ميزانيات الشركات الشابة ، ثم شمل المجال نفسه فيما بعد الاستثمارات المالية في اتجاهات جديدة للتنمية ، وكذلك المشاكل التي يمكن أن تؤدي إلى الإفلاس.

من المعتقد أن أول مساهمة مهمة في العلم قدمها ماركويتز. في الخمسينيات من القرن الماضي ، طور مجموعة من الأدوات على مستوى النظرية. بعد ذلك بعامين ، أنشأ الثلاثي من العلماء Sharpe و Lintner و Mossin ، بناءً على التطورات في Markowitz ، طريقة لتقييم الأصول. يمكن استخدامه لمقارنة مخاطر وعوائد منظمة معينة. أدى العمل الإضافي في هذا المجال إلى إنشاء مجموعة من الأدوات التي تساعد في تقييم الأسعار والسوق ومجالات العمل الأخرى الضرورية.

كانت المرحلة التالية من التطوير هي تطوير Modigliani و Miller. لقد توصلوا إلى فهم دراسة تكوين رأس المال ، وكذلك تكلفة تدفقات التمويل المحتملة. في عام 1985 ، تم نشر كتاب “تكلفة رأس المال” ، والذي أصبح نوعًا من التخوم.

“تكلفة رأس المال” تكشف عن نظرية محفظة أدوات التمويل وهيكل رأس المال. بطريقة مبسطة ، يمكننا القول أن الكتاب يسمح لك بالحصول على إجابات للسؤال – من أين تحصل على المال وأين تستثمره بحكمة.

ما هو الدور الذي تلعبه الإدارة المالية في المؤسسة

الإدارة المالية هي نظام عمل بميزانية المؤسسة. فهو ، مثل أي نظام ، له طرقه الخاصة وأشكاله وأساليب إدارته. يتم اتخاذ أي قرار بعد جمع ومعالجة المعلومات اللازمة.

من الواضح تمامًا أنه من المستحيل استخدام الموارد المالية بشكل فعال ، ومن المستحيل الحصول عليها من قبل بدون نظام متطور لإدارتها. وتجدر الإشارة إلى أن الإدارة المالية في المؤسسة هي أهم أنواع الإدارة ، حيث تعتمد القدرة التنافسية واستقرار الشركة في السوق غير المستقر اليوم على فعاليتها.

تتم الإدارة المالية بمساعدة آلية ، والتي بدورها تشمل طرق تشكيل وتخطيط وتحفيز العمل بالموارد النقدية.

تنقسم الآلية المالية إلى أربعة مكونات:

- رقابة الدولة على نشاط المشروع.

- تنظيم السوق

- التنظيم الداخلي.

- تقنيات وطرق ذات طبيعة محددة ، تم تطويرها بعد تلقي المعلومات وتفسيرها.

أهداف وموضوعات الإدارة المالية

تنقسم الإدارة المالية كنظام إلى نظامين فرعيين – الموضوع والموضوع.

الهدف هو ما يهدف النشاط إليه. أهداف الإدارة المالية هي أموال المؤسسة ، ودورانها ، وكذلك العلاقات النقدية بين الهياكل المختلفة لمشروع واحد.

مواضيع الإدارة المالية – هذا هو المكان الذي يأتي منه أي نشاط. وهي مجموعة من الأشخاص أو مدير واحد يعالج تدفق المعلومات ويطور نظامًا إداريًا. بالإضافة إلى ذلك ، هذا الشخص مسؤول عن مراقبة وتقييم فعالية الاستراتيجية المختارة. يشمل نطاق عمله أيضًا العمل مع المستثمرين وتقييم المخاطر وكل ما يتعلق بالإيرادات والمصروفات.

الأهداف والغايات

الأهداف والغايات مفهومان مترابطان. بشكل عام ، تأتي المهمة دائمًا من الهدف. الهدف هو عمل أكثر شمولية ، يتم تحقيقه من خلال حل مشاكل محددة. وبالتالي ، فإن الهدف يمتد إلى حد كبير في الوقت المناسب ، والمهمة صغيرة. تسير أهداف وغايات الإدارة المالية دائمًا جنبًا إلى جنب ، ولا يمكن تحقيق أحدها دون الآخر.

لكل هدف ، عادة ما يكون هناك العديد من المهام التي تساعد على تحقيقه.

أهداف الإدارة المالية:

- نمو قيمة المؤسسة في السوق

- زيادة عائدات الشركة

- تعزيز مكانة المنظمة في السوق الحالية أو الاستيلاء على مناطق جديدة ؛

- تجنب النفقات المالية الكبيرة أو الإفلاس

- زيادة الرفاهية المادية ليس فقط لإدارة الشركة ، ولكن أيضًا للموظفين ؛

- إدراك فرصة استثمار ميزانية الشركة في مجالات جديدة ، مثل العلوم.

مهام الإدارة المالية الأكثر شيوعًا:

- نمو القيمة السوقية للشركة. لكي تنمو أسهم الشركة ، من الضروري تحقيق مراكز قوية في السوق. للقيام بذلك ، من الضروري إنشاء عمل مختص بتمويل ليس فقط الجزء الاقتصادي. نقطة مهمة هي الاستثمار في مشاريع أو مجالات مربحة. بالإضافة إلى ذلك ، من الضروري الاهتمام بتحسين الشؤون المالية للشركة وجذب مصادر الميزانية ليس فقط من خلال أرباحها الخاصة.

- تحسين التدفقات المالية للشركة. هنا يتم حل المشكلة من خلال نهج مختص للملاءة والسيولة. يجب توجيه جميع الموارد المالية المجانية للشركة إلى الأعمال من أجل استبعاد إمكانية إهلاكها. هذا بالإضافة إلى زيادة الأرباح.

- تقليل المخاطر المرتبطة بخسارة الموارد المالية. يتم حل المهمة من خلال تطوير نظام فعال لتحديد وتقييم المخاطر. وكذلك تطوير الإجراءات لتقليلها أو تعويض الخسائر المحتملة.

- نمو الأرباح. يتم حل المشكلة عن طريق تحسين استخدام التدفقات النقدية. النقطة المهمة هي الحسابات المختصة للأصول المتداولة وغير المتداولة.

الوظائف والطرق

وظائف الإدارة المالية:

- تنظيم العلاقات مع الأطراف الثالثة ، ومراقبة العلاقات ؛

- الحصول على الموارد المادية واستخدامها الرشيد

- طرق تخصيص رأس مال الشركة

- تحليل وتعديل التدفقات النقدية للشركة.

للإدارة المالية أيضًا إستراتيجية وتكتيكات. الإستراتيجية هي الاتجاه العام ، أي ما تتجه إليه الشركة ، والتكتيكات هي الاتجاه قصير المدى ، أي كيف سيتم تنفيذ الإستراتيجية. العمليات تشبه الأهداف والغايات. يمكن رسم تشبيه: الإستراتيجية هي تشكيل الأهداف ، والتكتيكات هي تشكيل المهام.

طرق الإدارة المالية:

بناءً على ما سبق ، هناك طرق الإدارة المالية التالية التي تسمح لك بأداء الوظائف التالية:

التخطيط:

- إنشاء السياسة المالية للشركة ، وتحديد الأهداف على المدى الطويل والقصير ، ووضع خطة الميزانية للمؤسسة ؛

- إنشاء سياسة الأسعار ، وتحليل المبيعات ، والتنبؤ بسلوك السوق ؛

- التخطيط الضريبي

إنشاء هيكل رأس المال وحساب قيمته:

- البحث عن احتياجات الميزانية لأقسام الشركة ، والبحث عن تمويل بديل ، وتطوير هيكل رأس مال يضمن نمو الأرباح ؛

- تكلفة حساب رأس المال ؛

- إنشاء تدفق من الاستثمارات بحيث يتداخل الربح منها مع الاستهلاك ؛

- تحليل الاستثمار.

تطوير سياسة الاستثمار:

- البحث عن نقاط النمو واستثمار التمويل المجاني ، وتحليل الخيارات الممكنة ، واختيار الأكثر ربحية مع مخاطر أقل ؛

- تطوير أدوات الاستثمار وإدارتها وتحليل أدائها.

إدارة رأس المال العامل:

- استنادًا إلى نقاط النمو المتوقعة ، وتحديد احتياجات الأصول المالية الفردية لها ؛

- تطوير مثل هذا الهيكل للأصول بحيث تكون أنشطة الشركة سائلة ؛

- زيادة الكفاءة في استخدام رأس المال العامل.

- تحليل المعاملات النقدية ومراقبتها وسلوكها.

التعامل مع المخاطر:

- البحث عن المخاطر ؛

- التحليل وطرق تجنب المخاطر ؛

- تطوير طرق لتعويض الخسائر المالية من المخاطر.

دعم المعلومات

لا يمكن أن تكون الإدارة المالية فعالة دون العمل مع المعلومات. جميع المعلومات التي تدخل إلى قسم الإدارة المالية تأتي من خلال قناتين – داخلية وخارجية. بشكل عام ، يمكن تقسيم المعلومات اللازمة للتشغيل الفعال للوحدة إلى عدة أنواع:

- التنمية الاقتصادية العامة للدولة (مطلوب للتخطيط الاستراتيجي).

- ظروف السوق ، أي القدرة التنافسية للسلع (المطلوبة لتطوير محفظة من الاستثمارات قصيرة الأجل).

- معلومات حول أداء المنافسين والأطراف المقابلة (مهمة لاتخاذ قرارات إدارية فورية).

- معلومات التنظيم والتنظيم

- مؤشرات الأداء المالي للمؤسسة نفسها (بيانات الأرباح والخسائر ، ما يسمى بتقرير P & amp؛ L).

مشاكل الإدارة المالية

الإدارة المالية ، مثل أي اتجاه آخر للإدارة في المؤسسة ، لديها عدد من المشاكل. في روسيا ، أجريت دراسة ، على أساسها كان من الممكن تحديد المشاكل الرئيسية. تم إجراء مقابلات مع الرؤساء التنفيذيين والمدراء الماليين لأكثر من 250 شركة من جميع الأحجام. بعضها لا يضم أكثر من 30 موظفًا ، وفي البعض الآخر يصل الموظفون إلى عدة آلاف من الأشخاص.

المشكلات التي تواجه الإدارة المالية:

- الإدارة المالية والعجز النقدي ؛

- وضع خطة العمل ؛

- تدريب الإدارة المالية ؛

- إدارة الأزمات ؛

- تطوير استراتيجية تمويل ؛

- إدارة بنود المصاريف ؛

- الهيكل التنظيمي للإدارة المالية ؛

- مهام الإدارة المالية الأخرى.

تقييم الأداء

الإدارة المالية هي العمل بأموال المؤسسة ؛ وفقًا لذلك ، يعتبر هذا النوع من الإدارة فعالًا ، حيث تنمو ربح وربحية المؤسسة.

يمكنك تقييم فعالية الإدارة المالية من خلال تحليل عدة مجموعات:

- ربحية الشركة وربحيتها ؛

- النشاط التجاري والعائد على رأس المال ؛

- القيمة السوقية للشركة.

للحصول على الربحية والربحية ، تقوم الشركات بتحليل عدة مؤشرات:

- مدى فعالية الشركة في جني الأرباح من أنشطتها الأساسية ؛

- هل توجد ميزانية خاصة كافية (بدون جذب رؤوس أموال من جهات خارجية) لتنفيذ الأنشطة ؛

- يقارن صافي الدخل بأصول الحسابات (الطريقة الأكثر فاعلية للتقييم) ؛

- مقارنة الربح المحقق من بيع البضائع بتكاليف إنتاجها وبيعها ؛

- مقدار الربح الذي يجلبه كل روبل.

يظهر النشاط التجاري وإنتاجية رأس المال فعالية استخدام الأموال التي تم جذبها واستثمار الأموال الخاصة في مجالات أخرى. يتم تقدير الربح من هذه الإجراءات.

القيمة السوقية للشركة مقياس للشركات الخارجية مثل الشركاء. بمساعدتها ، يمكن لمنظمات الطرف الثالث استخلاص استنتاجات حول فعالية المؤسسة ، وكذلك اتخاذ قرارات بشأن بدء الأنشطة والشراكات المشتركة.

معايير الإدارة المالية

في الوقت الحاضر ، تم اعتماد معايير الأعمال الغربية في السوق الروسية. المؤشرات الأساسية للإدارة المالية هي:

- القيمة المضافة ؛

- النتيجة الإجمالية لاستغلال الاستثمارات في المصادر الخارجية ؛

- النتيجة الصافية لاستغلال الاستثمارات في المصادر الخارجية ؛

- العائد الاقتصادي على الأصول

القيمة المضافة – يتم تكوينها عن طريق الخصم من تكلفة جميع المنتجات المصنعة (وليس فقط المباعة) للفترة المشمولة بالتقرير ، تكلفة الخدمات والمواد ومؤسسات الجهات الخارجية. هذا الباقي هو صافي القيمة المضافة. كلما ارتفع ، زادت نجاح المؤسسة.

النتيجة الإجمالية – يتم طرح الرواتب وجميع المصاريف ذات الصلة (الضرائب واشتراكات المعاشات التقاعدية ، وما إلى ذلك) من المؤشر السابق. يوضح هذا المؤشر الربح دون الاستهلاك وضريبة الدخل وتكاليف الاقتراض. يصف مدى جودة إدارة الشركة لأنشطتها المالية. يساعد على توقع التطور المستقبلي.

النتيجة الصافية – يتم خصم جميع تكاليف استعادة رصيدك من المؤشر السابق (باستثناء دفع الفوائد على القروض وضريبة الدخل والقروض وما إلى ذلك). يظهر ربح الميزانية العمومية للمؤسسة.

الربحية الاقتصادية – صافي الربح مع خصم جميع النفقات ، سواء النفقات الخاصة أو الأموال المقترضة.