財務管理是一個處理公司資本形成的方向,也處理其合理使用以增加利潤的問題。

什麼是財務管理?

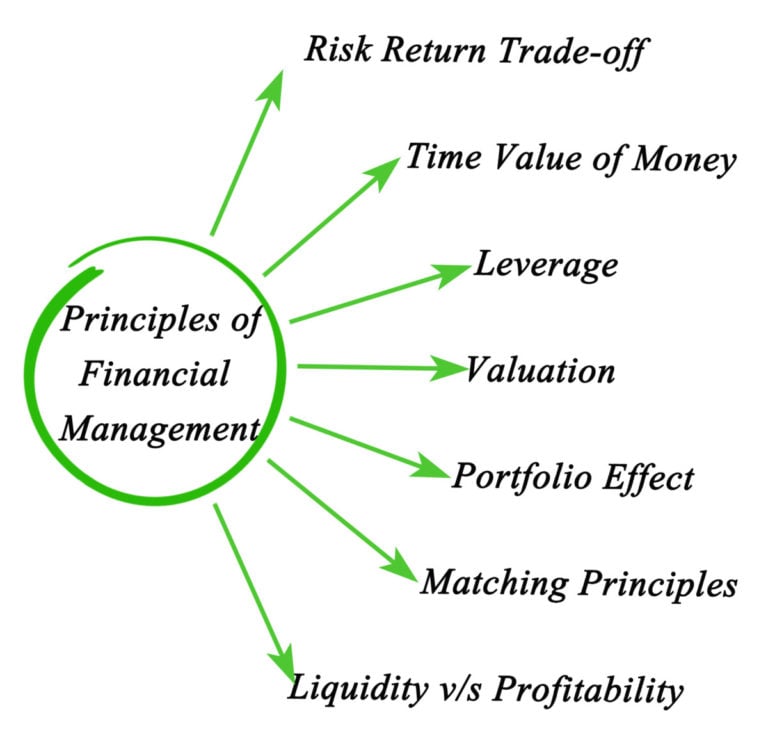

今天,財務管理是一個累積的概念,包括幾個領域:

- 高級金融計算;

- 預算分析;

- 投資分析;

- 應對風險;

- 危機管理;

- 對組織股票的估值。

作為一項管理活動,習慣上從三個方面考慮:

- 組織預算管理;

- 控制;

- 與創業相關的活動類型。

任何公司的財務都是一個內部和外部的經濟關係系統。換言之,使用貨幣資源所產生的關係與金融活動有關。每個預算都有自己的細節,這取決於許多參數——數量、結構、生產週期的持續時間、成本、經濟條件甚至氣候方面。

財務管理的歷史

財務管理的歷史始於 20 世紀初的美國。最初,他處理年輕公司的預算,後來同一領域包括對新發展方向的金融投資,以及可能導致破產的問題。

人們相信,馬科維茨對科學做出了第一個重大貢獻。上世紀五十年代,他在理論層面開發了一系列工具。兩年後,科學家 Sharpe、Lintner 和 Mossin 三人組基於 Markowitz 的發展,創造了一種資產估值方法。它可用於比較特定組織的風險和回報。該領域的進一步工作導致創建了一系列工具,幫助評估定價、市場和其他必要的業務領域。

下一個發展階段是莫迪利亞尼和米勒的發展。他們開始研究資本構成以及可能的資金流動成本。 1985年,《資本成本》一書出版,成為一種前沿。

《資本成本》揭示了融資工具組合和資本結構的理論。簡而言之,我們可以說這本書讓你得到了這個問題的答案——從哪裡賺錢以及在哪裡明智地投資。

財務管理在組織中扮演什麼角色

財務管理是一個與企業預算相結合的工作系統。它與任何系統一樣,有自己的管理方法、形式和方法。任何決定都是在收集和處理必要的信息後做出的。

很明顯,要有效地使用財務是不可能的,如果沒有完善的管理系統,就不可能在以前得到它們。需要注意的是,企業的財務管理是最重要的管理類型,因為一個公司在當今動蕩的市場中的競爭力和穩定性取決於其有效性。

財務管理是在一種機制的幫助下進行的,該機制又包括利用貨幣資源形成、規劃和刺激工作的方法。

財務機制分為四個部分:

- 國家對企業活動的控制。

- 市場監管

- 內部監管。

- 在接收信息及其解釋後開發的特定性質的技術和方法。

財務管理的對象和科目

財務管理作為一個系統分為兩個子系統——主體和客體。

Object 是活動的目標。財務管理的對像是企業的資金、營業額以及一個企業不同結構之間的貨幣關係。

財務管理的主題 – 這是任何活動的來源。即,這是一組人或一個經理,他們處理信息流並開發管理系統。此外,此人負責監控和評估所選策略的有效性。此外,他的工作範圍包括與投資者合作、風險評估以及與收入和支出相關的一切。

目標和目的

目標和目的是兩個相互關聯的概念。一般來說,任務總是從目標而來。目標是更全球性的行動,其實現是通過解決具體問題來實現的。因此,目標的時間範圍大,任務小。財務管理的目標和目的總是相輔相成的,一個離不開另一個。

對於每個目標,通常有幾個任務可以幫助實現它。

財務管理目標:

- 組織在市場上的價值增長;

- 增加公司收入;

- 鞏固組織在當前市場的地位或占領新領域;

- 避免巨額財務支出或破產;

- 不僅提高公司管理層的物質福利,還提高員工的物質福利;

- 實現將公司預算投資於科學等新領域的機會。

最常見的財務管理任務:

- 公司市值的增長。為了使公司的股票增長,有必要獲得強大的市場地位。要做到這一點,有必要建立一個稱職的融資工作,而不僅僅是經濟部分。重要的一點是投資於有利可圖的項目或領域。此外,不僅要通過自身的利潤,還要注意優化公司的財務和吸引預算來源。

- 優化公司的資金流。在這裡,問題是通過有效的償付能力和流動性方法來解決的。公司的所有自由財務都應直接用於企業,以排除其貶值的可能性。此外,這將增加利潤。

- 降低與財務損失相關的風險。通過開髮用於識別和評估風險的有效系統來解決該任務。以及製定行動以盡量減少或彌補可能的損失。

- 利潤增長。通過優化現金流的使用來解決這個問題。重要的一點是對流動和非流動資產的有效計算。

函數和方法

財務管理功能:

- 組織與第三方的關係,控制關係;

- 獲取和合理利用物質資源;

- 分配公司資本的方法;

- 分析和調整公司的現金流。

財務管理也有戰略和戰術。戰略是大方向,即公司要往什麼方向發展,戰術是短期方向,即戰略將如何實施。過程類似於目標和目的。可以打個比方:戰略是目標的形成,戰術是任務的形成。

財務管理方法:

基於上述,有以下財務管理方法可讓您執行以下功能:

規劃:

- 制定公司的財務政策,設定長期和短期目標,為組織製定預算計劃;

- 價格政策制定、銷售分析、市場行為預測;

- 稅務籌劃

創建資本結構,計算其價值:

- 尋找公司部門的預算需求,尋找替代融資,開發能夠確保利潤增長的資本結構;

- 資本成本計算;

- 以這樣的方式創建投資流,使投資的利潤與折舊重疊;

- 投資分析。

制定投資政策:

- 尋找自由融資的增長點和投資,分析可能的方案,選擇風險最小的利潤最高的方案;

- 投資工具的開發、管理、績效分析。

營運資金管理:

- 根據預計的增長點,為其確定對單個金融資產的需求;

- 開發這種資產結構,使公司的活動具有流動性;

- 提高營運資金的使用效率。

- 分析貨幣交易及其控制和行為。

應對風險:

- 搜索風險;

- 分析和規避風險的方法;

- 開發補償風險造成的經濟損失的方法。

信息支持

如果不使用信息,財務管理就無法有效。進入財務管理部門的所有信息都來自兩個渠道——內部和外部。一般來說,機組有效運行所需的信息可分為以下幾種類型:

- 國家的總體經濟發展(戰略規劃所需)。

- 市場條件,即商品的競爭力(開發短期投資組合所必需的)。

- 有關競爭對手和對手方表現的信息(對於做出即時管理決策很重要)。

- 法規和監管信息

- 企業自身財務業績的指標(損益表,即所謂的損益表)。

財務管理問題

財務管理與企業中任何其他管理方向一樣,存在許多問題。在俄羅斯進行了一項研究,在此基礎上可以確定主要問題。採訪了250多家不同規模企業的CEO和CFO。有的員工不超過30人,有的員工達數千人。

財務管理面臨的問題:

- 財務管理和現金赤字;

- 制定工作計劃;

- 財務管理培訓;

- 危機管理;

- 制定融資策略;

- 管理費用項目;

- 財務部的組織架構;

- 其他財務管理任務。

績效評估

財務管理是用企業的錢做的工作;因此,這種類型的管理被認為是有效的,企業的利潤和盈利能力在其中增長。

您可以通過分析幾個組來評估財務管理的有效性:

- 公司的盈利能力和盈利能力;

- 商業活動和資本回報率;

- 公司的市場價值。

為了獲得盈利能力和盈利能力,公司分析了幾個指標:

- 公司如何有效地從其核心活動中獲利;

- 是否有足夠的自有預算(不吸引第三方資金)來開展活動;

- 將淨收入與賬戶資產進行比較(最有效的評估方式);

- 將商品銷售所得的利潤與其生產和銷售成本進行比較;

- 每個盧布帶來多少利潤。

商業活動和資本生產力顯示了在其他領域使用吸引資金和投資自有資金的有效性。估計這些行動的利潤。

公司市場價值是衡量合作夥伴等外部公司的指標。在它的幫助下,第三方組織可以就企業的有效性得出結論,並就開始聯合活動和合作夥伴關係做出決定。

財務管理基準

目前,俄羅斯市場已採用西方商業標準。財務管理的基本指標是:

- 增值;

- 利用外部資源投資的總結果;

- 利用外部資源投資的淨結果;

- 資產的經濟回報

附加值 – 是從報告期內所有製造產品(不僅僅是銷售)的成本中扣除服務、材料和第三方組織的成本而形成的。這個剩餘部分是增加的淨值。越高,企業越成功。

總業績 – 工資和所有相關費用(稅收和養老金繳款等)從前一個指標中減去。該指標顯示不計折舊、所得稅和借貸成本的利潤。描述公司開展財務活動的情況。有助於預測未來的發展。

淨結果 – 恢復您自己的餘額的所有費用都從之前的指標中扣除(不包括支付貸款利息、所得稅、貸款等)。顯示組織的資產負債表利潤。

經濟盈利能力 – 扣除所有費用(包括自有費用和借入資金)後的淨利潤。